Tại Tổng công ty Cảng hàng không Việt Nam - CTCP (mã ACV), ghi nhận của phóng viên Tài chính Doanh nghiệp cho thấy, nhiều thiết bị trong gói thầu mua sắm máy soi hành lý và hàng hóa do đơn vị này làm chủ đầu tư có dấu hiệu "đội giá" hàng tỷ đồng, gây thất thoát ngân sách nhà nước.

Cụ thể:

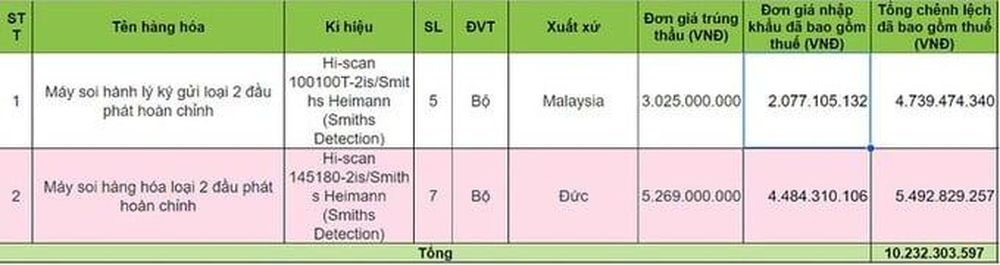

Tại quyết định số 378/QĐ-TCTCHKVN về việc phê duyệt kết quả lựa chọn nhà thầu do ông Vũ Thế Phiệt – Tổng giám đốc ACV đã ký năm 2022, Gói thầu: "Cung cấp và lắp đặt 05 máy soi hành lý ký gửi và 07 máy soi hàng hóa" thuộc Dự án Đầu tư máy soi hành lý ký gửi và máy soi hàng hóa cho các chi nhánh Cảng hàng không trực thuộc ACV.

Gói thầu này do Công ty Cổ phần Phát triển Thương mại và Công nghệ Sản xuất mới (Địa chỉ: Số 8, ngõ 39, Tổ dân phố Đình Thôn, phường Mỹ Đình 1, quận Nam Từ Liêm, Hà Nội) trúng thầu với giá 54.221.700.000 đồng (giá dự toán 58.101.373.000 đồng), tỷ lệ tiết kiệm cho ngân sách là 6,7%.

Đáng chú ý, qua tìm hiểu thì giá thành của một số sản phẩm trong gói thầu này có giá cao hơn rất nhiều so với giá nhập khẩu.

Cụ thể, Máy soi hàng hóa loại 2 đầu phát hoàn chỉnh (Ký hiệu: Hi-scan 145180-2is/Smiths Heimann (Smiths Detection)), xuất xứ Đức có giá trúng thầu lên tới hơn 5,2 tỷ đồng. Tuy nhiên, giá nhập khẩu sản phẩm này khi cộng thêm thuế (15% thuế VAT và nhập khẩu) cũng chỉ có giá hơn 4 tỷ đồng. Với 7 bộ, tổng số tiền chênh lệch mà ACV đã phải chi trả lên tới hơn 5 tỷ đồng.

Tương tự, Máy soi hành lý ký gửi loại 2 đầu phát hoàn chỉnh (Kí hiệu: Hi-scan 100100T-2is/Smiths Heimann (Smiths Detection)) được mua với giá 3 tỷ đồng. Tuy nhiên, sản phẩm này được nhập khẩu từ Malaysia về Việt Nam chỉ có giá khoảng hơn 2 tỷ đồng (đã bao gồm 15% thuế VAT và nhập khẩu). Với 5 bộ, tổng số tiền chênh lệch khoảng hơn 4 tỷ đồng.

Biết rằng, để đưa sản phẩm đến tay chủ đầu tư, phía doanh nghiệp sẽ phải căn chỉnh bài toán lợi nhuận, bởi còn có thể phải gánh thêm các chi phí vận chuyển, kho bãi… Tuy nhiên, giá trị hàng hóa trong gói thầu và dữ liệu xuất nhập khẩu cho thấy số tiền chênh lệch là rất đáng chú ý.

ACV được xem là một “ông lớn” trong ngành hàng không khi quản lý, khai thác 22/23 cảng hàng không và là chủ đầu tư nhiều dự án trọng điểm Quốc gia. Tuy nhiên, đơn vị này cũng vướng không ít những lùm xùm xoay quanh các gói thầu.

Vào tháng 9/2022, Thanh tra ộ Xây dựng đã ban hành kết luận thanh tra về công tác quản lý hoạt động đầu tư xây dựng của ACV tại các dự án: Dự án xây dựng sân đỗ máy bay tại vị trí quy hoạch ô đất số 15 – Cảng hàng không quốc tế Nội Bài; Dự án cải tạo, nâng cấp sân đỗ số 4 – Cảng hàng không quốc tế Đà Nẵng; Dự án mở rộng sân đỗ máy bay về phía Bắc giai đoạn 2 – Cảng hàng không quốc tế Đà Nẵng; Dự án mở rộng sân đỗ máy bay – Cảng hàng không quốc tế Phú Bài (Giai đoạn 1); Dự án mở rộng sân đỗ máy bay – Cảng hàng không quốc tế Cát Bi (Giai đoạn 1); Dự án xây dựng nhà ga hành khách T2 – Cảng hàng không quốc tế Phú Bài; Dự án cải tạo, nâng cấp sân đỗ máy bay hiện hữu – Cảng hàng không quốc tế Cam Ranh.

Theo đó, Thanh tra Bộ Xây dựng đã phát hiện một số sai phạm như, trong công tác lập, thẩm tra, thẩm định, phê duyệt dự toán công trình xây dựng còn sai sót làm tăng giá trị dự toán tổng số tiền là 5,617 tỷ đồng.

Trên cơ sở đó, Thanh tra Bộ Xây dựng kiến nghị ACV kiểm điểm trách nhiệm các Ban quản lý dự án, Ban Tài chính – Kế toán, Ban Xây dựng cơ bản của ACV và cá nhân có liên quan đến các vi phạm, sai sót trên.

Tiếp đó, tháng 8/2023, ACV - chủ đầu tư dự án sân bay Long Thành công bố chọn Liên danh Vietur trúng thầu gói 5.10 về thi công xây dựng và lắp đặt thiết bị công trình nhà ga hành khách. Giá trúng thầu là hơn 27.800 tỷ đồng và gần 339 triệu USD (hơn 8.100 tỷ đồng).

Tuy nhiên, sau đó Liên danh Hoa Lư tố Liên danh Vietur vi phạm quy định về đấu thầu, không đủ tiêu chuẩn đáp ứng yêu cầu kỹ thuật gói thầu này.

Phó Thủ tướng Trần Hồng Hà sau đó đã chỉ đạo ACV, Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp, ộ GTVT và Bộ Kế hoạch và Đầu tư xem xét, giải quyết đơn kiến nghị của liên danh Hoa Lư.

Bộ GTVT cũng đã chỉ đạo ACV xử lý, không để phát sinh kiến nghị, khiếu nại kéo dài đối với gói thầu này.

Nguy cơ mất hơn nghìn tỷ tại Bamboo Airways, Pacific Airlines

Cụ thể, tại Báo cáo tài chính hợp nhất quý 3/2023 của ACV cho thấy, ngày 30/9/2022, ACV đã cho các hãng hàng không và các bên liên quan nợ gần 9.250 tỷ đồng, tăng 47% so với đầu năm. Phần lớn các khoản nợ này nằm ở các công ty hàng không nội địa. Trong đó, Tổng công ty Hàng không Việt Nam (Vietnam Airlines) nợ 1.838 tỷ đồng, Công ty CP Hàng không VietJet (VietJet Air) nợ 3.442 tỷ đồng, Công ty CP Hàng không Tre Việt (Bamboo Airways) nợ 2.008 tỷ, Công ty CP Hàng không Pacific Airlines nợ 835 tỷ.

Đến cuối quý 3/2023, tổng giá trị các khoản phải thu quá hạn thanh toán hoặc chưa quá hạn thanh toán nhưng khó có khả năng thu hồi (nợ xấu) của ACV tại các hãng hàng không và các bên liên quan là gần 6.500 tỷ đồng, tăng hơn 52% so với đầu năm và tăng gần 84% so với cùng kỳ năm ngoái. Trong đó, nợ xấu tại VietJet là 2.585 tỷ đồng, tại Bamboo Airways là 1.803 tỷ đồng, tại Vietnam Airlines là 1.094 tỷ đồng, tại Pacific Airlines là 760 tỷ đồng, tại Vietravel Airlines là 218 tỷ đồng và tại Air Mekong (hãng bay đã dừng bay 10 năm) là gần 26 tỷ đồng.

Đáng chú ý, mặc dù Pacific Airlines chỉ xếp thứ tư về giá trị (760 tỷ đồng) nhưng là hãng bay có tỷ trọng nợ xấu/nợ phải thu lớn nhất, lên đến gần 91%. ACV đang phải dự phòng 553 tỷ đồng cho khoản nợ xấu của Pacific Airlines.

Tương tự, Bamboo Airways xếp thứ hai về giá trị nợ xấu tại ACV (1.803 tỷ đồng) nhưng có tỷ trọng nợ xấu/nợ phải thu là gần 90%. ACV cũng đang phải dự phòng 1.027 tỷ đồng cho khoản nợ xấu của Bamboo Airways, chiếm tới hơn 40% trong tổng số 2.565 tỷ đồng trích lập dự phòng của ACV tính đến cuối quý 3.

Riêng trong quý 3/2023, ACV phải trích lập thêm 680 tỷ đồng dự phòng nợ xấu, gấp 10 lần con số cùng kỳ và chiếm hơn một nửa chi phí dự phòng nợ xấu tăng thêm trong 9 tháng đầu năm (1.320 tỷ đồng).

Việc phải trích lập dự phòng gấp đôi đầu năm cho các khoản nợ quá hạn, gần như không có khả năng thu hồi này đã khiến gánh nặng chi phí của ACV tăng lên đáng kể. Theo đó, chi phí quản lý doanh nghiệp của ACV tăng gấp 3,4 lần cùng kỳ, lên 929 tỷ đồng. Đây là yếu tố chính khiến lợi nhuận quý 3 của ACV giảm tốc, chỉ tăng 15% so với cùng kỳ, đạt mức 2.764 tỷ đồng dù doanh thu lập đỉnh.

Năm 2019, Thanh tra Bộ Tài chính đã có kết luận thanh tra việc chấp hành pháp luật về tài chính, kế toán và thuế tại ACV, gồm: Công ty mẹ, CTCP Dịch vụ hàng không sân bay Tân Sơn Nhất, CTCP Dịch vụ hàng hóa hàng không Việt Nam và CTCP Dịch vụ mặt đất Sài Gòn.

Cơ quan thanh tra đã chỉ ra hàng loạt vi phạm, tồn tại trong việc quản lý công nợ của doanh nghiệp. Cụ thể, tại 5 doanh nghiệp được thanh tra, nợ phải thu tại thời điểm 31/12/2017 là 8.020 tỷ đồng, mà chiếm tới 93,5% là nợ ngắn hạn. Số nợ quá hạn chiếm tới 367 tỷ đồng và phải dự phòng nợ phải thu khó đòi gần 343 tỷ đồng...

Thành Nam