Ảnh minh họa.

Đó là nhận định của Chứng khoán Maybank (MSVN) trong báo cáo triển vọng 2024 cập nhật mới đây. Đơn vị phân tích đã có dự báo về triển vọng tăng trưởng của từng ngành.

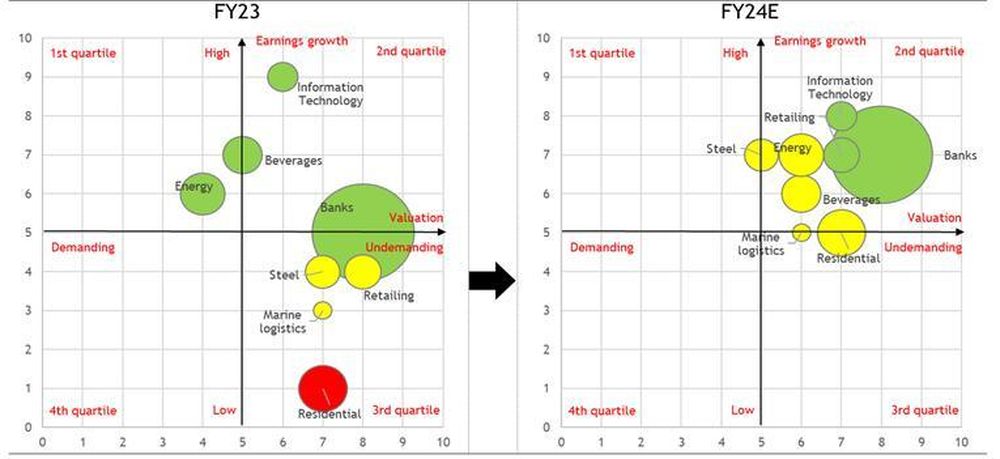

Với kỳ vọng nền kinh tế tăng trưởng nhanh, đặc biệt là trong nửa cuối năm 2024 giúp thúc đẩy niềm tin của người tiêu dùng, Maybank cho rằng các ngành liên quan đến tiêu dùng sẽ hưởng lợi. Công ty chứng khoán dự báo tăng trưởng lợi nhuận của ngành bán lẻ ở mức 113% và giao dịch ở mức P/E 26,5 lần cho năm 2024.

“Ngành bán lẻ từng giao dịch ở mức P/E 40 lần trong những năm Covid nhờ lợi nhuận tăng trưởng mạnh và P/E trung bình 3 năm thực tế là 28 lần. Cổ phiếu yêu thích của chúng tôi trong ngành này là , PNJ, DGW, FRT và MSN”, Maybank nêu quan điểm.

Công ty chứng khoán duy trì quan điểm tích cực cho ngành IT (đại diện chính là FPT), nhờ xu hướng chuyển đổi kỹ thuật số toàn cầu. Dự báo lợi nhuận tăng trưởng của toàn ngành trong năm 2024 sẽ là 24,5% và giao dịch ở mức P/E 15 lần, so với mức P/E trung bình 3 năm là 20 lần.

Với ngành năng lượng, Maybank duy trì quan điểm tích cực khi các doanh nghiệp thượng nguồn tiếp tục hưởng lợi từ các dự án dầu khí lớn trong nước như Lô B - Ô Môn. Lợi nhuận tăng trưởng ngành năm 2024 dự báo vào khoảng 9,7% so với cùng kỳ và giao dịch ở mức P/E 12,2 lần, so với mức P/E trung bình 3 năm là 19,3 lần. Cổ phiếu được đánh giá hấp dẫn là PVD và PVS.

Với ngành đồ uống, Maybank nhận định trung lập do giá đầu vào và chu kỳ lợi nhuận đang trở lại mức bình thường. Dự báo tương tự với ngành hậu cần hàng hải do dự báo xuất khẩu hồi phục chỉ ở mức vừa phải trong năm nay.

Đơn vị phân tích nâng đánh giá từ tiêu cực lên trung lập đối với ngành bất động sản với kỳ vọng một lộ trình hồi phục rõ ràng. Lợi nhuận ngành năm 2024 dự báo tăng trưởng 11,5% so với cùng kỳ và giao dịch ở mức P/E 8 lần, so với mức P/E trung bình 3 năm là 12,4 lần. Cổ phiếu được đánh giá triển vọng là , NLG, PDR và DXG.

Năm 2024, Maybank đánh giá phần lớn các ngành về phía góc phần tư thứ 2 (tăng trưởng cao và định giá hấp dẫn) trong ma trận lợi nhuận - định giá.

Với ngành thép, Maybank duy trì quan điểm trung lập. Mặc dù tăng trưởng lợi nhuận của ngành này dự kiến tăng mạnh trong năm 2024 (khoảng 66%, một phần nhờ mức cơ sở so sánh thấp) nhưng phần lớn đã được phản ánh vào giá của nhiều cổ phiếu trong ngành. Với mức tăng trưởng lợi nhuận dự kiến trên, nhóm thép sẽ giao dịch ở mức P/E 15 lần cho năm 2024, so với mức P/E trung bình 3 năm là 8,8 lần.

Cổ phiếu yêu thích của MSVN là HPG bởi doanh nghiệp sẽ hưởng lợi chính nếu FTSE nâng hạng Việt Nam thành thị trường mới nổi.

Với ngành ngân hàng, Maybank nhận định tích cực. Ngành này đã duy trì tăng trưởng lợi nhuận ổn định trong suốt giai đoạn Covid và giai đoạn suy thoái năm 2022, cho phép các ngân hàng hàng đầu duy trì ROE trên 20% và ROE toàn ngành trên 17%.

“17 ngân hàng niêm yết lớn đều giao dịch ở mức P/BV 1,3 lần trong năm 2023 (gần mức thấp nhất trong giai đoạn Covid và khủng hoảng quý 4/2022) và mức P/BV chỉ 1,1 lần P/BV cho năm 2024. Tuy nhiên, tâm lý chung của thị trường và nhận thức của nhà đầu tư về ngành hiện đang ở mức rất thấp do lo ngại về tỷ lệ nợ xấu liên quan đến nền kinh tế khó khăn và khủng hoảng bất động sản”, công ty chứng khoán phân tích.

Theo nhận định của MSVN, triển vọng tăng trưởng lợi nhuận ở mức trung bình sẽ không đủ điều kiện để thúc đẩy tăng giá của toàn ngành, những lo ngại về tỷ lệ nợ xấu xuất phát từ suy thoái kinh tế và khủng hoảng bất động sản cần phải giảm bớt để ngành có thể ghi nhận mức tăng giá đáng kể. Do đó, khả năng ngành này sẽ tăng chậm hơn so với các ngành khác.

Các ngân hàng có lợi thế bền vững (bao gồm vị thế dẫn đầu, mô hình kinh doanh, chất lượng tài sản tốt và trích lập dự phòng cho vay) và được định giá ở mức chiết khấu được Maybank quan tâm. Cụ thể là TCB, VCB và MBB (đối với vị thế đầu tư) và STB, HDB và CTG (đối với giao dịch chủ động).

Phạm Ngọc