ASEAN - Thị trường tiềm năng và mối liên kết sâu sắc với Việt Nam

Dữ liệu từ danso.org, có quy mô dân số 691 triệu người (tính đến tháng 5/2024). Nhu cầu đối với hàng hóa, đặc biệt là hàng tiêu dùng của ASEAN không nhỏ hơn so với các khu vực khác và cũng tương đối đa dạng.

Chia sẻ với Mekong ASEAN, ông Phùng Văn Thành – Tham tán thương mại Thương vụ Đại sứ quán Việt Nam tại cho biết, Philippines có quy mô dân số lớn, trong đó tỷ lệ dân số có thu nhập thấp và thu nhập trung bình lớn. GDP hàng năm của Philippines đạt trên dưới 400 tỷ USD, bình quân đầu người đạt trên 3.500 USD.

“Do phân hóa xã hội nên Philippines có sự phân hóa trong tiêu dùng dẫn tới nhu cầu hàng hóa, dịch vụ khá đa dạng. Thị trường Philippines không đòi hỏi quá cao hay quá khắt khe trong tiêu thụ các loại sản phẩm hàng hóa, dịch vụ”, Tham tán thương mại Phùng Văn Thành nhận định.

Trong khi đó, Philippines phụ thuộc nhiều vào nhập khẩu, sản xuất trong nước hạn chế tạo nên áp lực lớn về mở cửa thị trường cho các loại hàng hóa nhập khẩu, đặc biệt là các sản phẩm nông sản, sản phẩm lương thực.

Tại thị trường ào, theo ông Hồ Đức Dũng – Bí thư thứ nhất, Thương vụ Việt Nam tại Lào, thời gian qua, thương mại hai nước đạt kết quả khả quan, chủ yếu do hai bên thúc đẩy hoạt động thương mại biên giới cũng như tận dụng các hiệp định thương mại biên giới Việt Nam – Lào.

Để tăng cường hợp tác, Chính phủ hai bên đã đàm phán sửa đổi, bổ sung, xây dựng hiệp định thương mại mới sau 3 năm đàm phán. Trong năm 2024, Bộ trưởng Công Thương Việt Nam Nguyễn Hồng Diên đã cùng Bộ trưởng Công Thương Lào Malaithong Kommasith ký Hiệp định Thương mại Việt Nam – Lào mới. Hiệp định này giúp hành lang thuế quan hai nước về cơ bản được bãi bỏ đến 90%.

Bên cạnh các hiệp định thương mại riêng, hiệp định thương mại chung giữa Việt Nam và khu vực cũng đang tạo ra lợi thế cho doanh nghiệp xuất khẩu, mà nổi bật là ATIGA (Hiệp định Thương mại Hàng hóa ASEAN).

Sau khi ATIGA có hiệu lực vào năm 2010, đến nay 99% các dòng thuế đều có thuế suất bằng 0. Quan trọng hơn, ATIGA đã thiết lập một loạt các biện pháp để giúp các doanh nghiệp điều chỉnh các quy tắc thương mại. Ví dụ, Cơ chế một cửa ASEAN cho phép trao đổi điện tử liền mạch các chứng từ thương mại, chẳng hạn như Giấy chứng nhận xuất xứ và Tờ khai hải quan, cho tất cả 10 cơ quan hải quan của ASEAN…

Trao đổi với Mekong ASEAN, bà Nguyễn Thị Thu Trang – Giám đốc Trung tâm WTO và Hội nhập (CWIT), Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cho rằng, trong số các FTA Việt Nam đang có, ATIGA được coi là một trong các hiệp định thương mại có quy tắc xuất xứ hàng hóa thuận lợi và quen thuộc nhất cho doanh nghiệp.

Hiện nay Việt Nam đang có 8 FTA liên quan với ASEAN. Điều này có nghĩa nếu doanh nghiệp xuất khẩu hàng hóa sang ASEAN không tận dụng được ATIGA thì cũng có thể cân nhắc lựa chọn sử dụng các FTA khác có quy tắc xuất xứ phù hợp như ASEAN – Trung Quốc, ASEAN – Nhật Bản…

Áp lực cạnh tranh đối với doanh nghiệp Việt

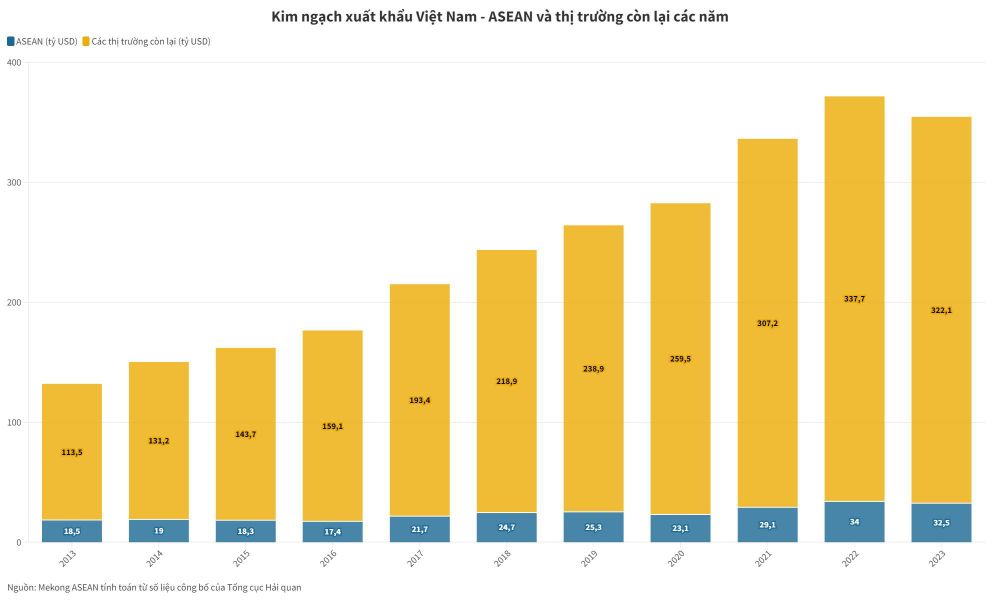

Nếu không tính hai thị trường lớn là Trung Quốc và Mỹ, kim ngạch xuất khẩu hàng hóa của Việt Nam năm 2023 sang Nhật Bản đạt 23,3 tỷ USD, sang Hàn Quốc với 23,5 tỷ USD, chênh lệch khoảng 10 tỷ USD với ASEAN. Nếu so quy mô thị trường, rõ ràng ASEAN có quy mô lớn hơn nhiều so với hai quốc gia này.

Theo dữ liệu từ danso.org, tính đến tháng 5/2024, quy mô dân số của ASEAN cao gấp 5,6 lần so với Nhật Bản, gấp 13,3 lần so với Hàn Quốc và gấp 2 lần Mỹ.

Vậy điều gì đã khiến hàng hóa Việt Nam không mở rộng tại ASEAN?

Theo bà Nguyễn Thị Thu Trang, từ góc độ kinh tế nói chung, tỷ lệ tận dụng ưu đãi thuế quan FTA theo ATIGA trong ASEAN dù không phải thấp nhưng cũng không quá cao. Bên cạnh đó, kim ngạch xuất khẩu hàng hóa sang các nước ASEAN vẫn còn khiêm tốn, cạnh tranh ở các thị trường ASEAN cũng tương đối phức tạp do cơ cấu hàng hóa của các nước ASEAN có tính tương đồng cao.

Theo ông Phùng Văn Thành, cùng có lợi thế vị trí gần, sản phẩm của Việt Nam phải cạnh tranh trực tiếp với các sản phẩm của Indonesia, với các thị trường ngoài khu vực là Trung Quốc. Đây là hai quốc gia có lợi thế trong sản xuất nhiều loại hàng hóa xuất khẩu, đặc biệt là Trung Quốc với các mặt hàng giá rẻ. Hơn nữa, cả Trung Quốc và Indonesia còn có lợi thế trong hoạt động logistics. Đối với các sản phẩm cao cấp nhập khẩu từ Mỹ, Hàn Quốc, Nhật Bản thì sản phẩm của Việt Nam càng khó cạnh tranh hơn.

Tại thị trường Indonesia, gạo Việt cũng gặp phải các thách thức lớn khi Chính phủ Indonesia đang ngày càng muốn tự chủ nguồn cung lương thực, trong đó hình thành các vùng lúa gạo canh tác tập trung, thúc đẩy tăng tối thiểu một triệu ha trồng lúa…

Ông Phạm Thế Cường – Tham tán thương mại, Thương vụ Việt Nam tại Indonesia cho biết, gạo Việt còn phải đối mặt với sự cạnh tranh gay gắt giữa gạo Thái Lan trong phân khúc chất lượng cao. Hiện sự nhận diện thương hiệu của gạo Việt Nam tại thị trường này chưa thực sự rõ nét, trong khi đó tại các siêu thị, gạo Thái Lan có thương hiệu dễ nhận biết với người tiêu dùng Indonesia hơn.

Tại Lào, ông Hồ Đức Dũng cho rằng, cơ sở hạ tầng và logistics đang trở thành rào cản cho doanh nghiệp hai bên. Trong đó, chi phí vận chuyển lớn làm cho hàng hóa của Việt Nam có giá thành cao, giảm tính cạnh tranh với các đối thủ tại Lào.

Doanh nghiệp Việt thời gian qua cũng chưa thực sự quan tâm và còn yếu so với các đối thủ trong vấn đề xây dựng hệ thống phân phối tiêu thụ tại quốc gia này.

Đối với các FTA, dù ATIGA có quy tắc xuất xứ thuận lợi nhưng hiệp định này có mức độ mở cửa thị trường cao nhất khi có tới 99% mặt hàng được ưu đãi thuế, điều này có nghĩa thị trường ASEAN không còn độ giãn cho hàng hóa xuất khẩu của Việt Nam.

Các mặt hàng xuất khẩu sang ASEAN có kim ngạch lớn chủ yếu là nhóm hàng điện tử, dệt may, đây vốn là “sân chơi” của các doanh nghiệp FDI khi chiếm phần lớn tỷ trọng. Các mặt hàng thế mạnh của doanh nghiệp nội địa Việt Nam như nông sản, thủy sản còn tương đối hạn chế.

Nếu doanh nghiệp nội địa Việt không đẩy mạnh tham gia vào chuỗi giá trị hàng hóa tại ASEAN thì nguy cơ mất thị phần tại khu vực rất lớn, khi mà trong tương lai Việt Nam có thể không còn là lựa chọn của các doanh nghiệp FDI.

Đâu là giải pháp cho doanh nghiệp xuất khẩu vào ASEAN?

Xem xét những vấn đề doanh nghiệp đang gặp phải, ông Hồ Đức Dũng cho rằng, Chính phủ Việt Nam - Lào cần sớm tạo điều kiện tối đa, thuận lợi cho vận tải hàng hóa thông qua việc hiện thực hóa tuyến đường cao tốc Hà Nội – Vientiane, đường sắt Vũng Áng – Vientiane.

Doanh nghiệp Việt Nam cần đầu tư hơn vào việc xây dựng hệ thống phân phối tại các tỉnh, thành phố của Lào, thúc đẩy hoạt động biên giới cũng như đầu tư xây dựng trung tâm phân phối hàng hóa trong khu vực kinh tế cửa khẩu.

Bên cạnh đó, thị trường Halal rộng lớn cũng được đánh giá là thị trường tiềm năng cho doanh nghiệp. Tại Indonesia – nền kinh tế lớn nhất của ASEAN năm 2023 với quy mô dân số 278 triệu người – có tới 87% dân số theo đạo Hồi, điều này cho thấy tiềm năng thị trường Halal còn rất lớn, đây cũng sẽ là không gian “trống” trong ASEAN mà doanh nghiệp Việt có thể thâm nhập.

Đối với những mặt hàng thế mạnh, doanh nghiệp phải tiếp tục nâng cao chất lượng, đa dạng hóa sản phẩm để giữ vững và mở rộng thị trường. Theo ông Phùng Văn Thành, doanh nghiệp gạo cần tích cực đa dạng hóa sản phẩm, giữ vững và nâng cao chất lượng gạo, ý thức trong việc xây dựng uy tín, thương hiệu. Về lâu dài, doanh nghiệp phải xây dựng chuỗi liên kết chặt chẽ với người nông dân, doanh nghiệp thu mua, công ty logistics nhằm giảm chi phí, kéo giá xuống để tăng năng lực cạnh tranh.

Đối với các chính sách thương mại, theo bà Trang, Việt Nam và các nước thành viên ASEAN cần xem xét thúc đẩy hợp tác để tạo các cơ chế chung, giải quyết các vướng mắc đang tồn tại trong các khía cạnh về hải quan, thủ tục xuất nhập khẩu, hay trong vấn đề liên quan đến tiêu chuẩn kỹ thuật, vệ sinh an toàn thực phẩm hoặc là hàng rào phi thuế bất hợp lý mà một số nước ASEAN sử dụng.

Lê Hồng Nhung